El Artículo 36 de la Ley de Gestión Integral y Coprocesamiento de Residuos Sólidos Núm. 255-20 establece una contribución especial de carácter obligatorio, a toda entidad, en base a sus ingresos, con el objetivo de crear un fondo para mitigar los efectos negativos de la actual disposición de residuos y desarrollar un sistema integral de gestión.

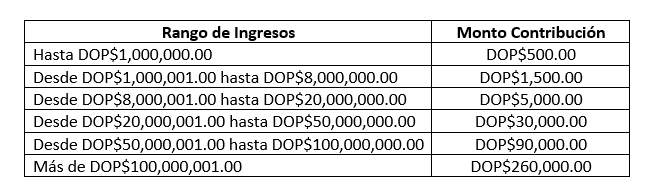

Las contribuciones serán:

- Las contribuciones serán indexadas anualmente conforme al IPC del Banco Central.

- Las contribuciones podrán ser deducidas de la renta bruta de personas jurídicas conforme al Código Tributario.

- La liquidación será anualmente conjuntamente con la declaración jurada anual del ejercicio fiscal anterior, debiendo pagarse el monto a la DGII, quien deberá dentro de los 30 días siguientes a la recaudación traspasarlos a la Tesorería Nacional para esta a su vez transferirlo al fideicomiso creado por la Ley.

- La declaración y pago de este impuesto se realizará a través de la Oficina Virtual de cada contribuyente. La autorización de pago se generará de forma automática al momento de presentar la declaración jurada anual.

- Las fechas límites de pago son:

- Contribuyentes del Impuesto Sobre la Renta Sociedades (IR2) e Instituciones Sin Fines de Lucro (ISFL) a más tardar 120 días después de su fecha de cierre.

- Contribuyentes acogidos al Régimen Simplificado de Tributación (RST) por Ingresos (RS2) a más tardar el último día laborable de marzo.

- Contribuyentes acogidos al RST por Métodos de Compra (RS3) a más tardar el último día laborable de marzo.

- Contribuyentes acogidos al RST del Sector Agropecuario (RS4) a más tardar en la fecha límite de su presentación de declaración jurada.

Vencidos los plazos para el pago serán aplicados los recargos e intereses establecidos en el Código Tributario.